紳士服衣料専門店「タカキュー」が私的整理手続きに入ったというニュースが飛び込んできました。タカキューと言えばイオンの中に入っていて、私もシャツを買いたい時なんかに足を運んでいました。

そんな我々の身近にあるタカキューが今回私的整理手続きに入るという報道があり「今後どうなるのか?」と思われた方も多いでしょう。実はタカキューは、東京証券取引所スタンダード市場に上場しており、銘柄コード「8166」として市場でその株式が売買されてきました。上場会社が「私的整理」になるとどうなるのか?倒産するの?などいろいろ思われたのではないでしょうか。そんな疑問に答えるべく、現時点の報道内容などから今後どうなっていくのかということについて私なりに書いてみたいと思います。

タカキューってどんな会社?なぜ窮地に!?

タカキューの沿革

私的整理について触れる前に、まずは今回の私的整理対象会社である「タカキュー」がどんな会社なのか見ておきましょう。

タカキューは、1947年に創業者である「高久 泰憲」氏によって紳士衣料の個人営業店としてその事業を開始し、3年後の1950年「株式会社 高久」として設立されました。そこから業容を拡大し、1986年に東証二部上場、1989年に東証一部に指定替えとなっています。

当社ホームページによると、その事業内容は「紳士服・婦人服及び関連洋品雑貨の企画・販売」となっており、広い意味では衣料品系の単一事業でこれまでやってきた会社と整理できます。そうして衣料品の企画販売を一途にやってきたことが認められ、1992年には当時のジャスコ株式会社(現イオン株式会社)と資本提携を結ぶに至っていると推察されるので、その点については賞賛されるべきではないでしょうか。

タカキューの業績推移

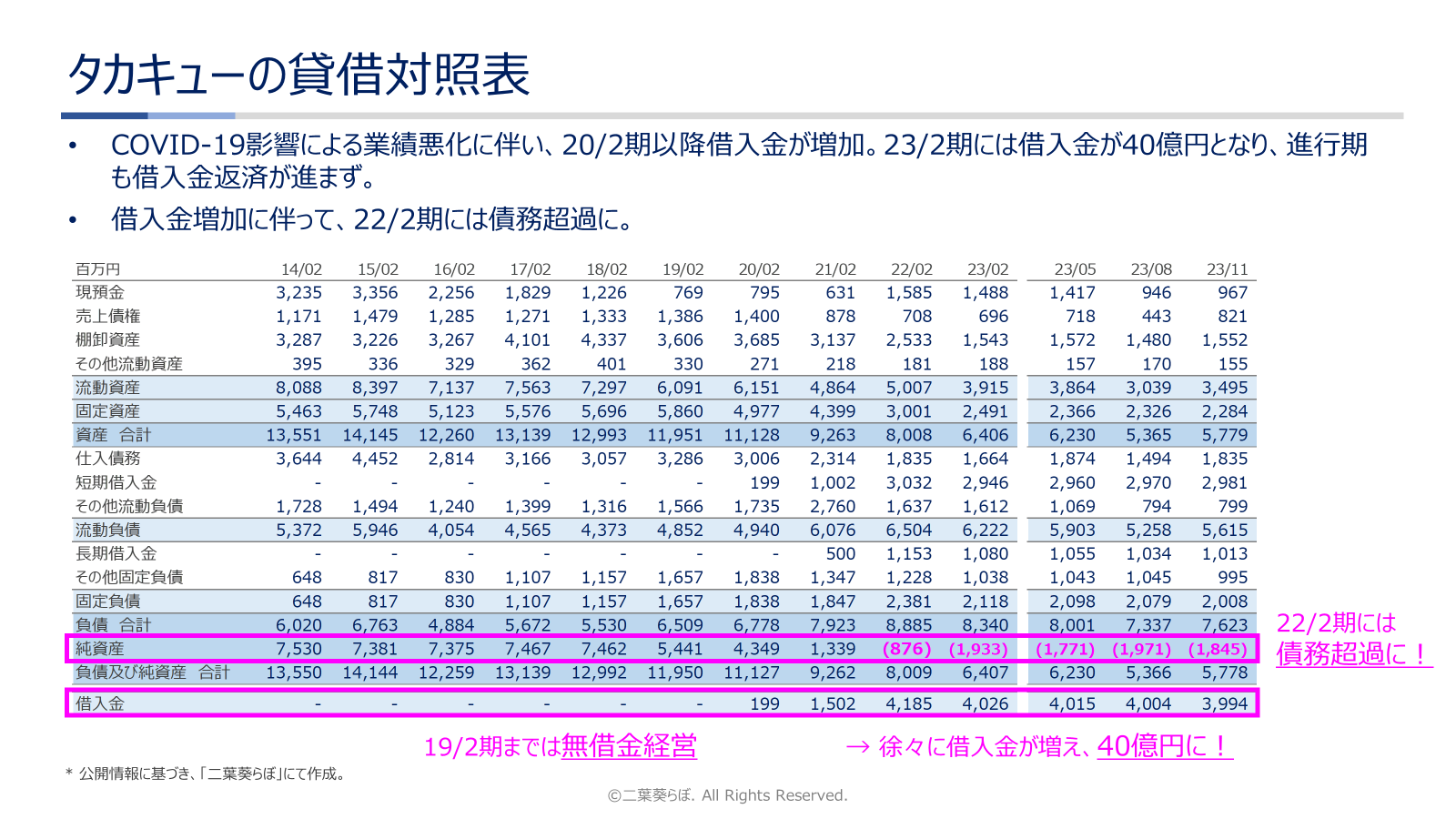

あとで触れますが、今回報道によるとタカキューが直面している私的整理は金融機関による債権放棄を伴うもので、いわゆる「財務リストラ」に該当する再生手続きになります。財務リストラにおいて注目すべき財務諸表は損益計算書(PL)ではなく貸借対照表(BS)です。もちろんPLも大事なのですが、特にドラスティックな再建手続きにおいてはBSが重視されます。

それではここで、タカキューのBSを見てみましょう!過去からの推移を見るため、10年間の数字を並べてみました。タカキューは2月決算の会社で、24/2月は当記事作成の24/1月時点ではまだ到来していないため、進行期については四半期報告書からとってきた数値を3つ並べています。

細かい数字を見るのは嫌だ!という方もいるでしょうから、ポイントだけまとめて書きます。

- 19/2期までは無借金経営

- 20/2期以降COVID-19影響で損益が悪化し、借入金が増加

- 直近決算期である23/2期は借入金総額が40億円に

- 進行期も40億円の借入金返済は進まず

- 借入金増加に伴い、22/2期に債務超過に(純資産マイナス)

あまり会計に詳しくなくても、ここ数年で急激に財務状況が悪化したことが感じ取れたのではないでしょうか。

タカキューはなぜ窮地に?

タカキューがなぜ窮地に立たされることになったのかということについてですが、一つのきっかけは上にも書いたとおり「COVID-19」です。ただ、皆さんもご認識のとおりコロナは明けて旅行なんかもとっくに解禁されています。

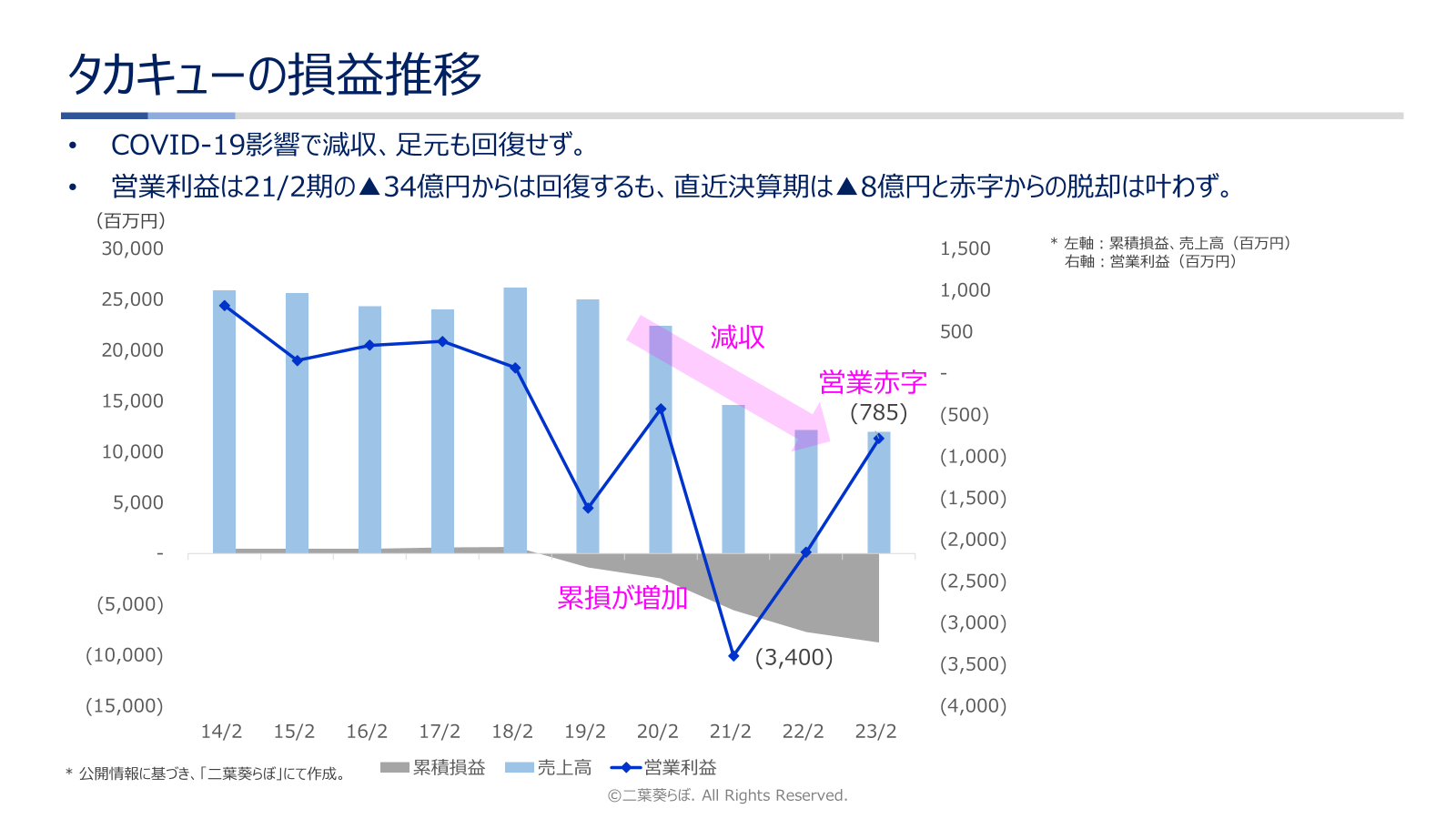

観光業なんかは回復の兆しを見せているように思いますが、タカキューはコロナ明けの回復を得られなかったということなのかもしれません。報道では4期連続の赤字だったとありましたが、実際どうなのでしょうか。損益の方も見てみましょう。

COVID-19の影響が出始めたのが20/2期以降で、そこからぐっと減収しています。グラフにすると明確ですが、直近決算期も売上高は回復していません。営業利益についても、21/2期の34億円の赤字からは回復を果たしているものの、23/2期も赤字のままで▲8億円です。

また、線グラフ(営業利益)を見ていくと分かりますが、売上高250億円水準を保っている19/2期からもう営業赤字なんですよね。同期の有価証券報告書によると「構造改革の一環として棚卸資産の評価損を8億円強計上した」とのことですが、30-40億円の在庫のうち20%以上の評価損が突然計上されるのは普通のことなのでしょうか?「構造改革」の一言で片づけられる水準ではないように思います。そう考えると、実はコロナ前から事業が毀損していた可能性もあるんじゃないでしょうか。そこにコロナがやってきて一気に業績が悪化したということなのかもしれません。

私的整理ってなに?タカキューは倒産する!?

結論から書くと、タカキューが今すぐに倒産することはなさそうです。

「私的整理」というのは、債権者(主に金融機関)の合意さえあれば比較的自由がきく再生手続きです。これに対して、法に従って淡々と進められるものを「法的整理」と言います。今回私的整理で進められるとのことなので、金融団の意見がある程度まとまったということなのでしょう。正直、上場会社かどうかはあまり問題ではありません。

本件の日経新聞記事によると金融機関が債権放棄し、さらにファンドと共にエクイティを注入することによって事業継続を支えるかたちとなっています。ちなみに債権放棄とは、貸しているお金の返済の権利を放棄することです。簡単に言えば貸していたお金をそのままタカキューに寄付したようなものですね。

今後経営を立て直すことができるのかは誰にも分かりませんが、再上場も視野に再建を果たしていくのかもしれません。

コメント/まとめ

いかがでしたか?皆さんの疑問は解消されたでしょうか?私的整理による債権放棄で合意したということは、少なくともタカキューを倒産させるよりは事業継続してもらった方が銀行の回収金額が大きくなると判断されたということになります。

今後は上場廃止がなされ、再建の進捗はIRで公開されることはなくなるかもしれませんが、3-5年後には何かしらの「答え」が出てくるでしょう。その時「再上場」なのか「破産」なのか、個人的には気になるところです。

ではでは~

コメント