2024年2月20日のプレスリリースにて「MBOの実施及び応募の推奨に関するお知らせ」を発表したスノーピーク。2024年2月16日に報道されたとおり、本件MBOについてはベインキャピタルが関与することになったようです。

23/12期の決算発表と同時に「MBO:Management Buyout」を発表しなかったのはなぜなのかと批判の声があがりそうな本件ですが、決算数値の話からはじめると長くなるので一旦横に置いておきましょう。スノーピークの財務数値についてはこちらの記事で触れていますので、良ければお読みください。批判の声があがりそうな「ワケ」についても言及しています。

さて今回は、①スノーピークMBO実施の経緯、②スノーピークが今後どうなっていくのか、について本件のプレスリリースを読み解きながら見ていきたい思います。

スノーピークMBO実施の経緯

まず最初に共通認識としてお伝えをしておきたいのは、「株式公開買付」はMBOの手段であるということです。MBOと株式公開買付との関係性がよく分からない人もいるかもしれませんが、上場株式の非公開化の手段が「株式公開買付」であり、今回たまたま株式非公開化の主体が「経営陣(Management)」だったということです。

株式非公開化の意思決定をした理由

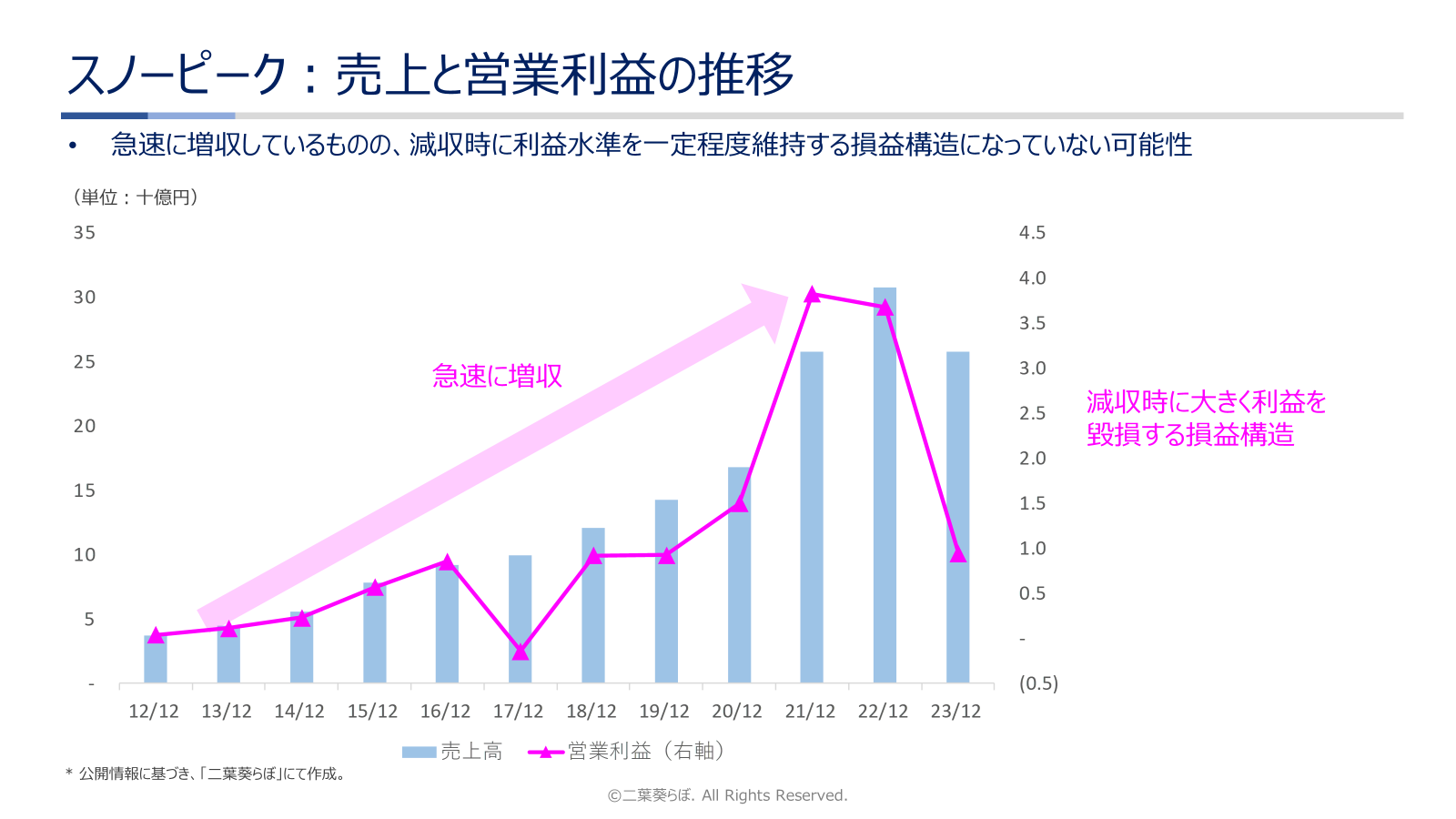

ではここで「スノーピークがなぜこのタイミングで株式非公開化の意思決定をしたのか」について見ていきましょう。とその前に、話を進める上で参考になるため、少しスノーピークの損益推移についておさらいしておきましょう。

スノーピークはこれまで徐々に業容を拡大し、新型コロナウイルスの流行から一気に売上を拡大しました。流行が下火となるにしたがって消費者がキャンプ以外の他のレジャーも楽しむようになり、直近では減収しています。外部環境に頼る形で拡大路線に舵を切っていたスノーピークは、現経営体制では外部環境によるマイナス影響を跳ね返せなかったと推測できます。

こうした中でスノーピークはさらなる成長を目指すとしており、次の3つを戦略・施策として掲げています。

- 新規キャンパー創出とロイヤルカスタマー化の実現を軸とした国内における成長戦略

- 海外における成長戦略

- 経営基盤の強化による筋肉質な経営体質の実現

一方で、自力のみでこれらの戦略を実現・それによる成長を目指すのは現実的ではないと考えたようです。さらにプレスリリースには、中長期的な成長の実現には一時的に財務状況を悪化させる可能性があるとしており、そうした施策の実行に対して株主の賛同を得ることが難しいのではないかという趣旨の記述もあります。

こうした事情もあり「外部人材の活用×株式非公開化による機動的な経営」を模索した結果、ベインキャピタルの力を借りてのMBOに踏み切ったということのようです。

なぜベインキャピタルなのか?

ベインキャピタルは、外資系のプライベート・エクイティファンドです。キリン堂ホールディングスや東芝メモリ(現キオクシア)のMBO案件にも関与しており、耳にしたことがある人も多いんじゃないでしょうか。

プレスリリースによると、スノーピーク経営陣が外部の経営資源活用を模索しているときに「SMBC日興証券」を介してベインキャピタルとの面談の機会があり、その後の意見交換を通じてベインキャピタルをパートナーとするのが最適であると考えるに至ったようです。

プレスリリースが決算発表後となった理由

冒頭、なぜ決算発表と共にMBOに関するプレスリリースを出さなかったのか、と記載をしました。これには事情があったのだとする記述が2024年2月20日付のプレスリリースに含まれています。

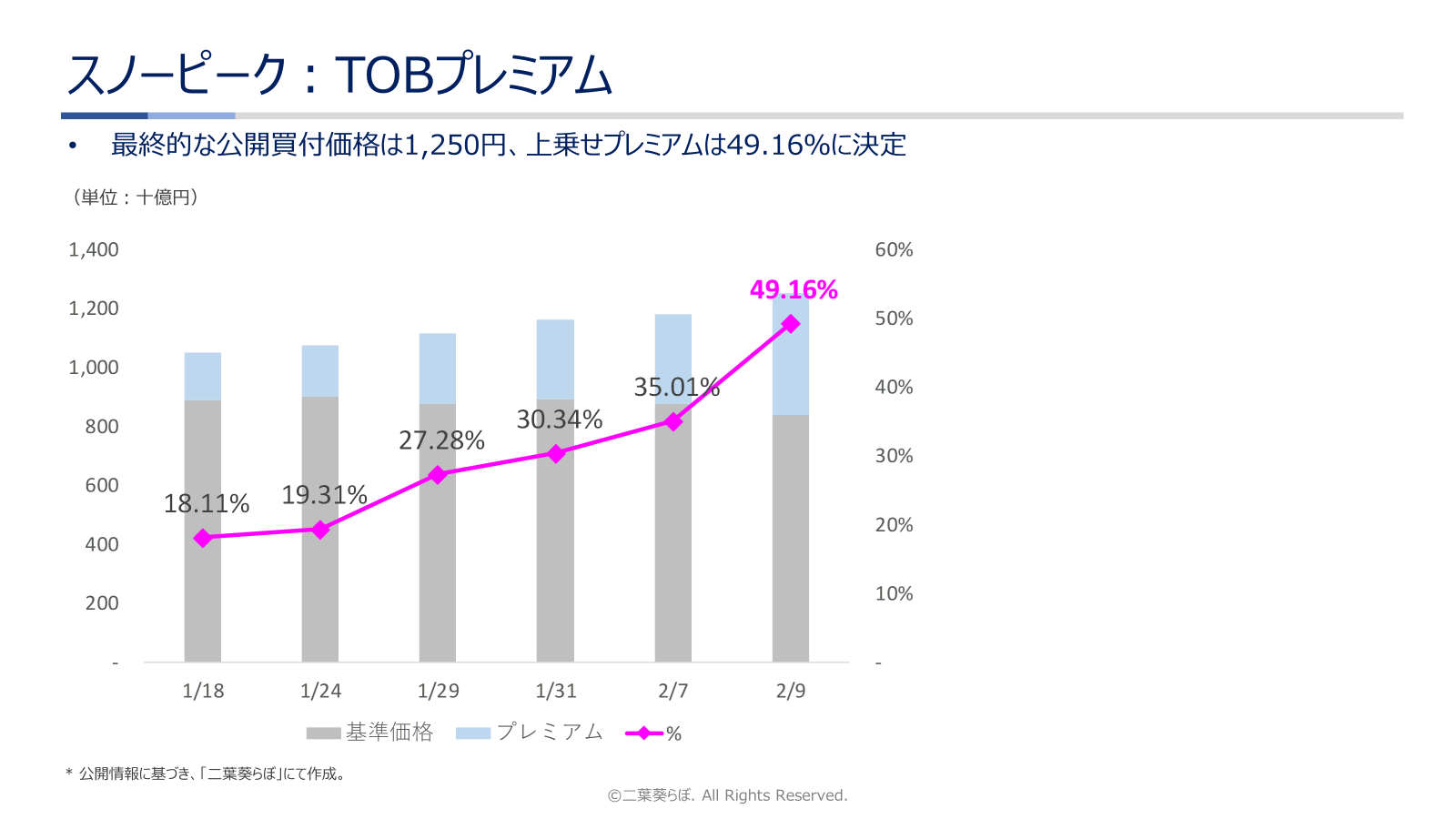

通常株式公開買付では、少数株主保護の観点もあり、一定のプレミアムを加味した価格にて買付がおこなわれます。ベインキャピタルは当初、20%に満たないプレミアムで価格提示をしていたようですが、これが特別委員会で認められず、複数回にわたり見直しを求められたようです。

以下は、ベインキャピタルによる複数回にわたる価格提案のプレミアム推移です。最終的なプレミアムは49.16%で着地したようです。

ベインキャピタルは2024年2月6日時点で、資金調達の調整に時間を要することを理由に株式公開買付の公表時期を2月20日にする旨の要請をし、これに対し特別委員会は2月13日(=決算発表日)を価格交渉の期限とすることとしたようです。

このことから、決算発表による株価下落によって買い手が得をしないようにアレンジされていたということが分かります。

スノーピークは今後どうなる?

さて、スノーピークの今後についての話に移りましょう。

株式非公開化に必要な株式数

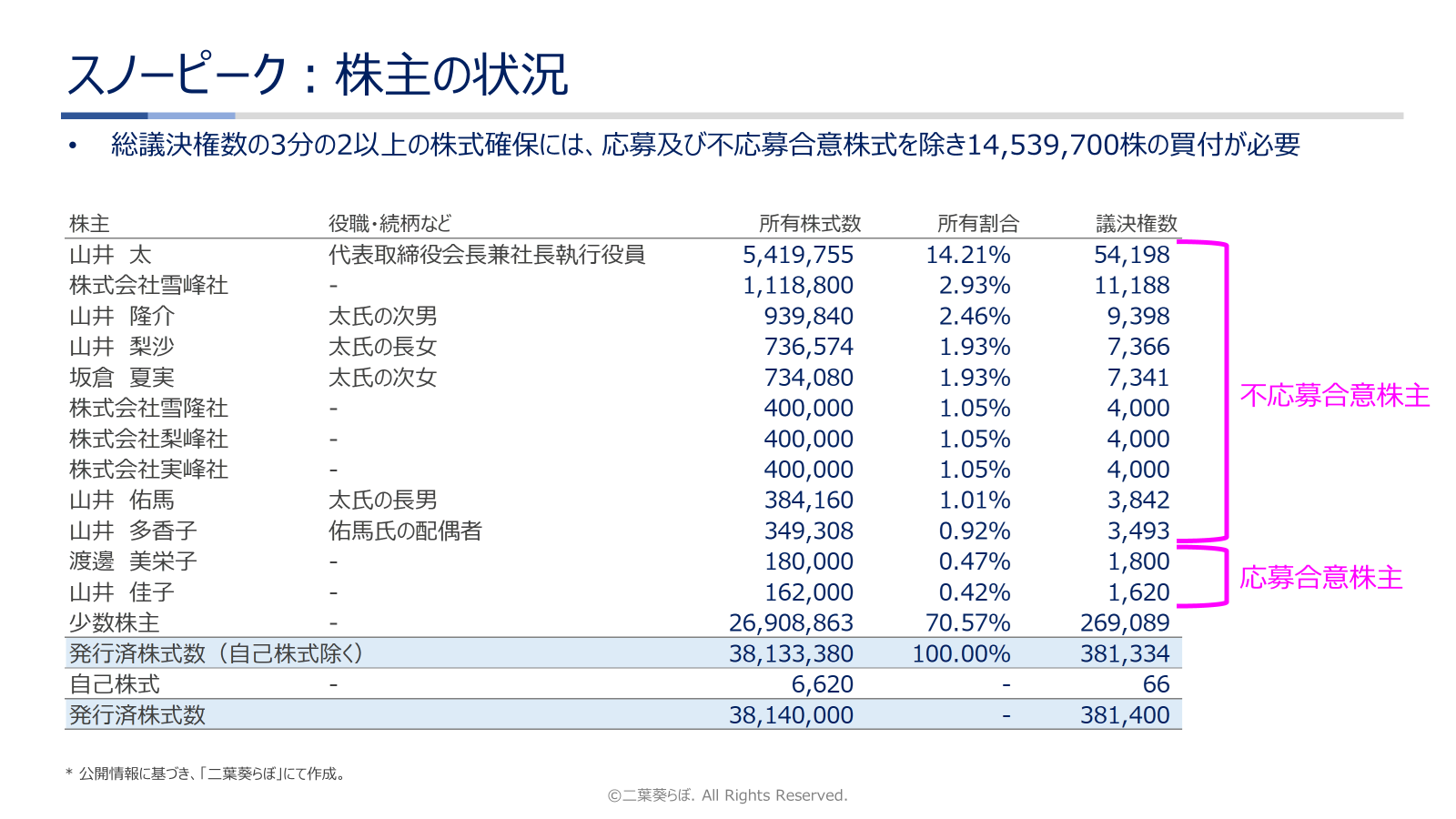

詳細は割愛しますが、株式非公開化のためには総議決権数の3分の2に相当する株式数を確保する必要があります。それだけ確保すれば、仮に反対株主がいても「特別決議」により株主から追い出すことができます(スクイーズアウト)。

現状の株主の状況は以下のとおりで、スノーピークは今回の公開買付で14,539,700株の買付が必要となります(不応募合意株式と応募合意株式を除く)。

上でも書いたとおり、議決権のうち3分の2以上が取得できない場合には株式非公開化ができないため、本件取引が成立しません。したがって、現体制のまま将来を模索することになります。

但し、今回50%程度のプレミアムがついているため多くの少数株主は株式公開買付の提案にのることになると推測できますし、仮に現体制のままスノーピークが頑張ったとしてもプレミアム加算相当額の株式になるとは考えにくいです。なので、現状に鑑みるとこの取引にのっかった方が株主的には「お得」であり、絶好の売り時ということですね。

要するに本件公開買付は成立する可能性が高いと個人的には見ています。

株主構成を見ているとスノーピークは典型的な同族経営であり、大株主の「山井 太」氏の子供それぞれに関連するであろう名称の会社が存在することが見てとれます。ちょっと面白いですよね。

公開買付後のスノーピーク

さて、株式公開買付にて必要株式数が集まったあとの話に移りましょう。公開買付後のストラクチャーについてはプレスリリースのP.6に詳細が書かれているので割愛します。

公開買付成立後、スノーピークはベインキャピタルによる支援を受けながら経営基盤の強化をしていくことになります。ベインキャピタルによる支援内容として挙がっているのは以下のとおりです。

- マーケティング強化による顧客のLTV向上

- 中長期の成長に向けた人財及び組織基盤の強化

- M&AやPMIの支援

LTV(=Life Time Value)は顧客より生涯に渡って得られる利益、PMIはM&A後の経営統合プロセスを指します。これらの内容はスノーピークによる自力では難しいと思われますが、ベインキャピタルの支援があれば十分可能と推測されます。

M&Aも視野に入れた成長戦略を描いているスノーピーク。ベインキャピタルがどういった形でEXITするかは分かりませんが、スノーピークが再上場する可能性もあるでしょう。その際にはまた違った姿で市場に姿を現すことが想定されます。非公開化された後の情報は限定的ですが、ファンドが保有する目安とされる3~5年後に生まれ変わったスノーピークが見られることを期待したいですね。

ではでは~!

コメント