スノーピークの23/12期決算短信が2024年2月13日に公表され、その3日後の16日にマネジメント・バイアウト(MBO: Management Buyout)による株式非公開化の報道がされました。親会社株主帰属の当期純利益1百万円という絶妙なギリギリの黒字数値で着地した23/12期ですが、MBOの報道が重なると何か特別な意図が隠されているのかなどいろいろ勘ぐってしまいます。

今回はスノーピークの決算を紐解きつつ、今後スノーピークがどうなっていくのかについて考えてみたいと思います。

スノーピークの概要と財務数値

スノーピークってどんな会社?

私も今回調べるまで知らなかったのですが、スノーピークの歴史は古く、1958年に初代社長「山井幸雄」氏が山井幸雄商店を創業したところから始まります。「スノーピーク」という商標自体は創業から5年後の1963年に登録されており、会社自体は「株式会社ヤマコウ」を経て1996年12月に「株式会社スノーピーク」となっています。

この頃から米国、韓国、台湾など海外への事業展開をおこないながら事業を拡大。2014年に東京証券取引所マザーズ市場に上場、翌年12月には同取引所第一部への上場を果たしています。

スノーピークの財務は健全?

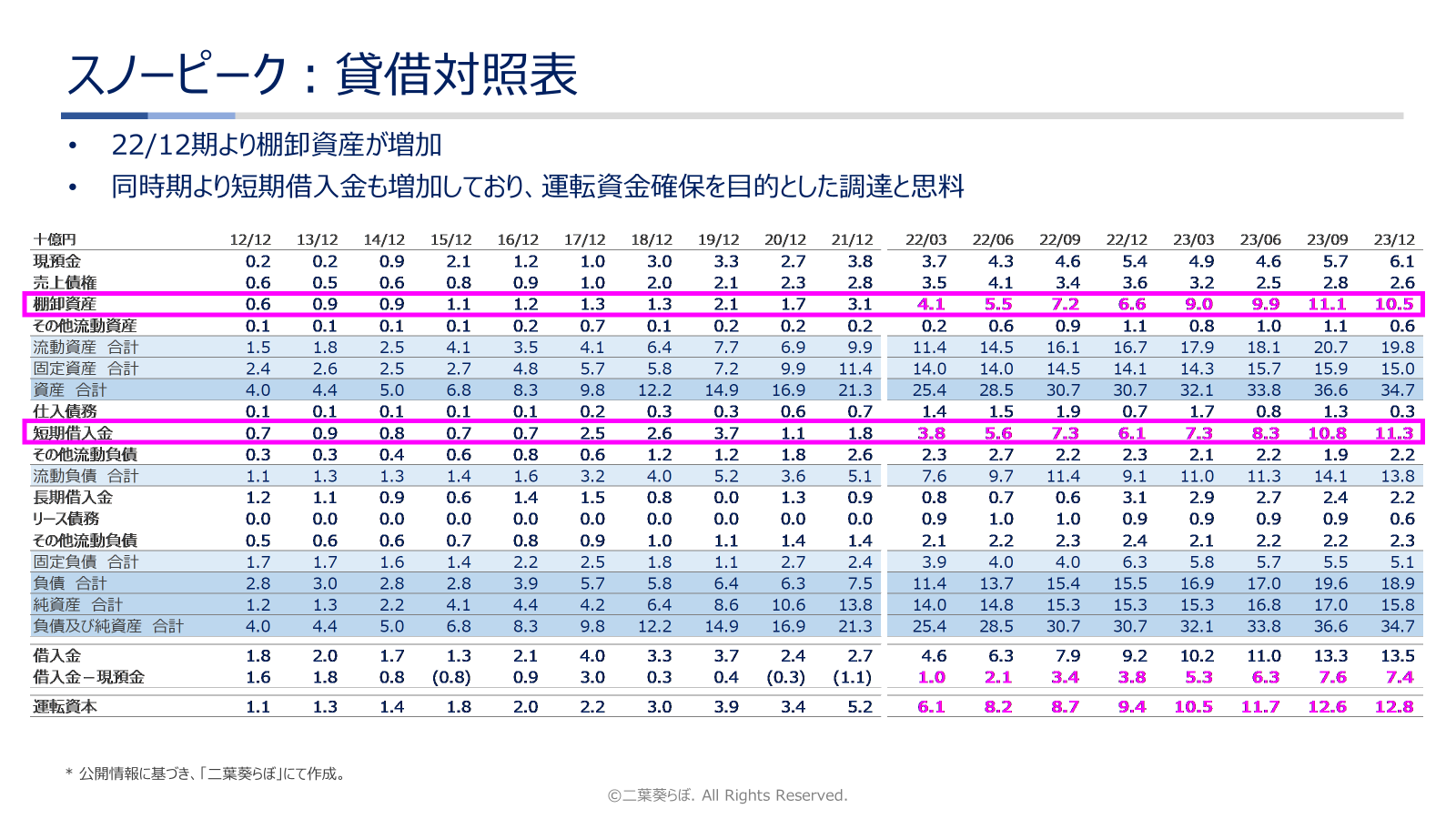

貸借対照表

まずは貸借対照表から見てみたいと思います。

公開情報として取得できた2012/12期から数字を並べました。また、ここ2年間の動きについて特に違和感があったため、22/12期~23/12期にかけては四半期データを並べています。

さて、私がまず気になったのは棚卸資産、つまり「在庫」です。すごい勢いで増えています。売上が伸び、それに応じて増加しているのであればそんなもんかなと流すところですが、売上債権や仕入債務に大きな動きは見られません。スライド上の運転資本は「運転資本=売上債権+棚卸資産-仕入債務」で示していますが「運転資本の増加」はほぼ「棚卸資産の増加」となっているのです。

会計を学習したことがある方はイメージがわきやすいと思いますが、在庫が増えると原価が圧縮され、利益が実態よりも良く見えます。

さらに注目すべきは借入金、特に短期借入金の推移でしょう。短期借入金も22/12期の第一四半期よりどんどん増加しています。短期借入金は通常運転資金の調達に用いられますが、これが増えているということは事業があまりうまくいっていないことが想定されます。借入金から現預金を除いたネットデット(スライドでは「借入金-現預金」で示しています)も増えているので、調達した現預金が事業に使われているということになります。

直近のスノーピークの貸借対照表を見る限り、調達した「お金」はほぼすべて在庫として眠っていることが想定されます。

ネットデットは、有利子負債から現預金とその他換金性の高い資産を除いた概念です。当記事では簡便的に「借入金-現預金」として試算している点にご留意ください。

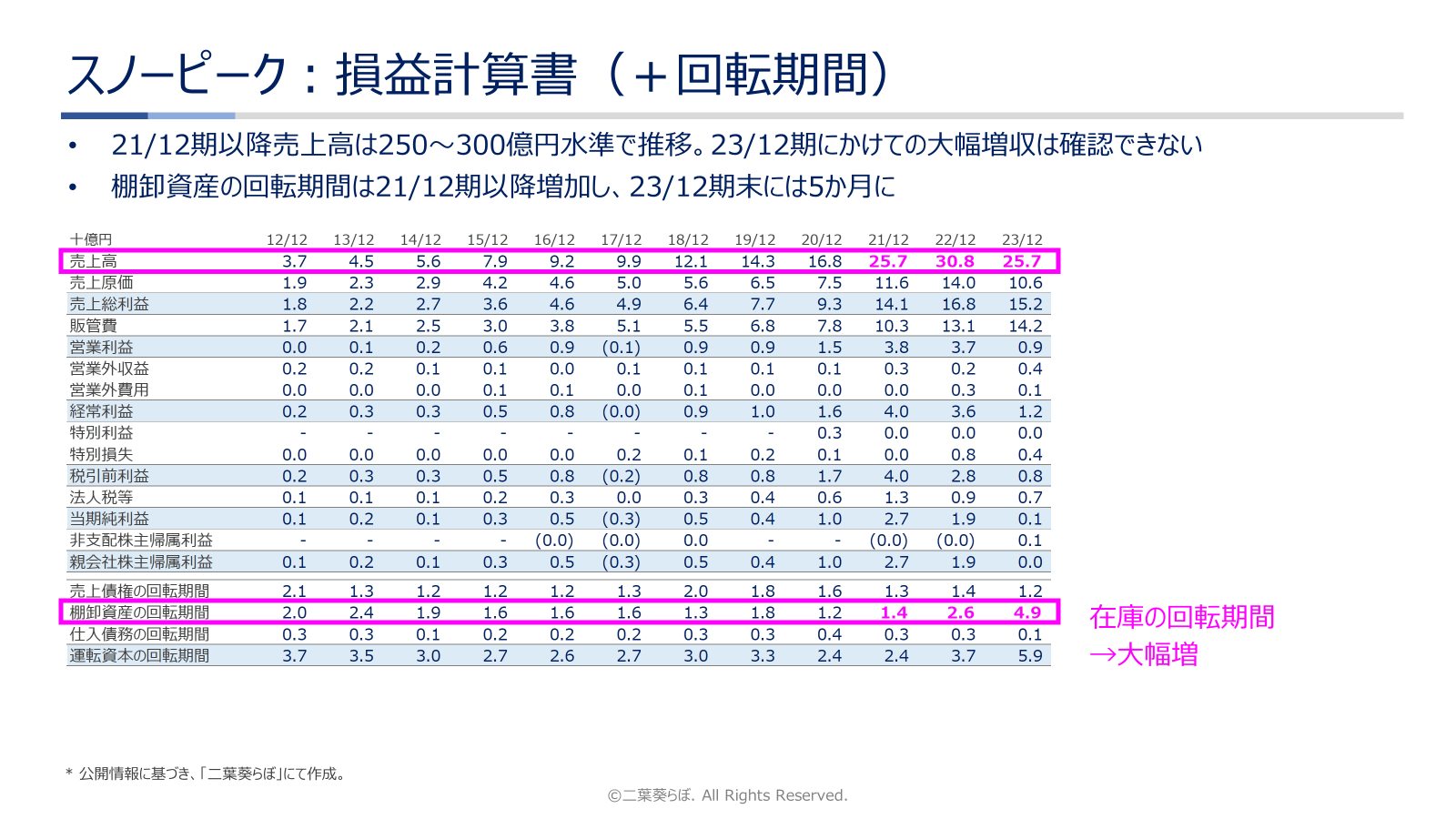

損益計算書

続いて損益計算書も見ておきましょう。

売上高を示したついでに回転期間も表示させました。回転期間というのは、在庫など運転資本の適正水準を確認する際に使われる概念で、月商の何か月分が手元にあるのかを示しています。スノーピークの場合、過去トレンドから推察するに棚卸資産回転期間は1~2か月水準が適正と思われます。

それがどうでしょう。23/12期には5か月水準となっており、どう考えても過剰在庫を抱えている状況だと言わざるを得ません。

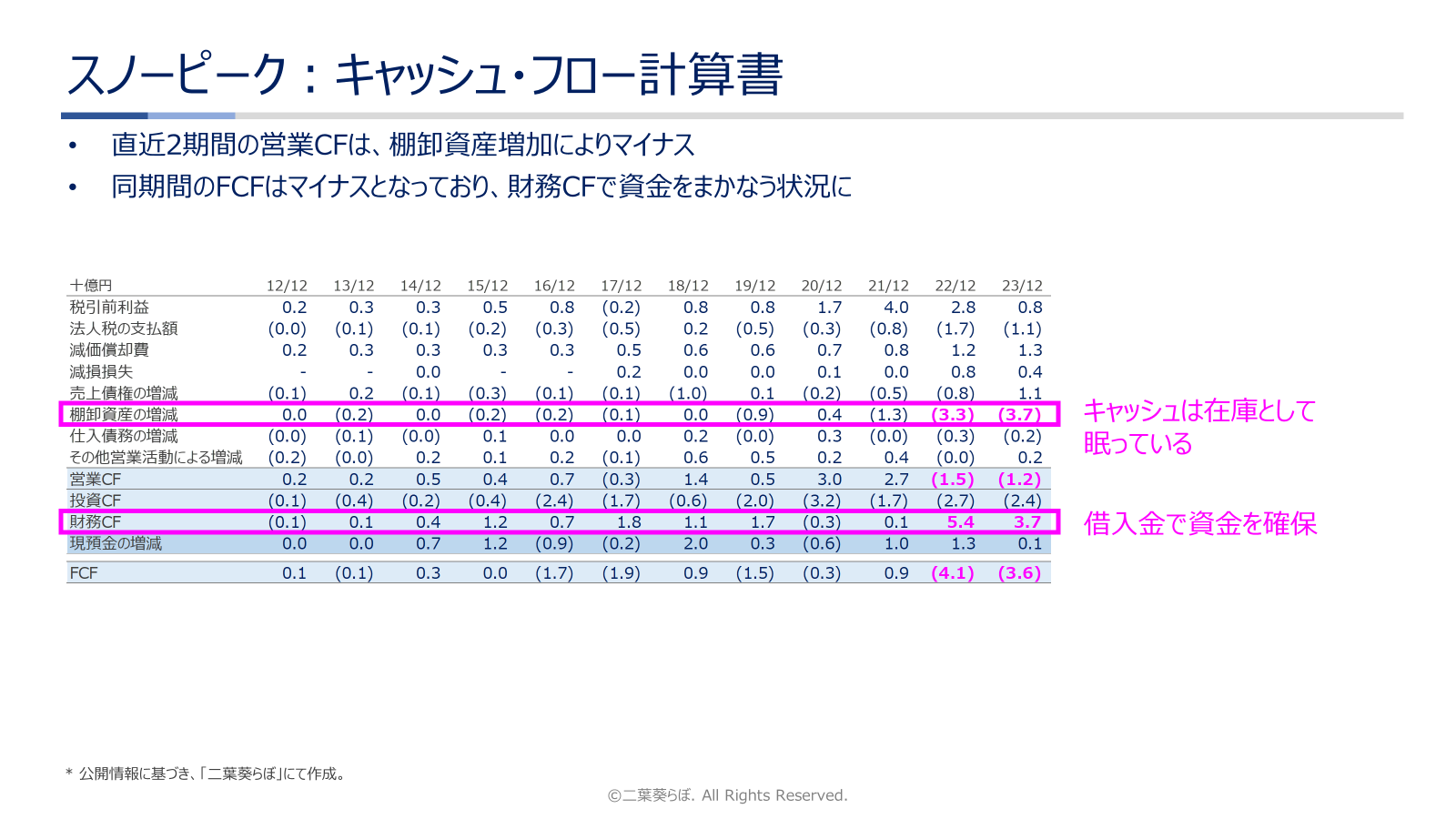

キャッシュ・フロー計算書

在庫の動きが気になるのでキャッシュ・フロー計算書も見ておきましょう。

キャッシュ・フロー計算書を見ると、何が起こっているのかよりクリアに理解できますね。まず注目すべきは営業CF(キャッシュ・フロー)です。はい、直近2期間マイナスです。これはどういうことかと言いますと、本業がうまくいっていないということです。

「当期純利益は黒字だけれど、キャッシュベースでみれば資金が流出する事業構造になってしまっている」とこういうことなのです。その原因はやはり「在庫」です。

スノーピークはアウトドア製品の製造販売が生業ですから、製品生産や店舗などに一定の事業投資が必要となります。そのため、投資CFはマイナスです。これ自体は良いのです(減損損失の計上もありますが一旦横に置いておきます)。

ただ問題は、その投資資金を営業CFでまかなえておらず、財務CFに頼っているということなのです。借入金でキャッシュを補填するしかない状況だということです。

財務のまとめ/コメント

長くなったのでここで財務面についてまとめておきます。スノーピークの財務体質が健全か?という問いに対する私の個人的な回答は「健全でない」になるでしょう。これまで見てきた内容をまとめると次のとおりです。

- 直近2期間で在庫が大幅増

- 直近の在庫回転期間は5か月と過去水準の2倍以上

- 借入金で運転資金を調達し、この資金は在庫として眠っている

- 在庫水準に対して売上は伸びておらず、在庫が捌けるかどうか不透明

- 本業のキャッシュ・フローはマイナス

上場会社の決算としては不健全と言わざるを得ないというのは上述のとおりですが、個人的に気になるのは「この状況のスノーピークについて監査法人である太陽有限責任監査法人はどう整理しているのか」という点です。

これだけ増えた在庫はすべて販売可能なものとして整理したということなのでしょうか。在庫で評価損を計上すれば親会社帰属の当期純利益で黒字化するのが難しいから、ということなのでしょうか。そうまでして黒字にしておかなければならない事情があったのでしょうか。

スノーピークの今後は?

では、スノーピークは今後どうなっていくのかという話に移っていきましょう。

2024年2月16日の報道によると、スノーピークの経営陣が米国投資ファンドであるベインキャピタルと組んで株式を非公開化するとのことでした。MBOは株式非公開化の際に使用される手法で、まず「株式公開買付(TOB)」をおこない、会社をコントロールできるに足る議決権を取得して少数株主を追い出し、株式を非公開化するものです。

スノーピークは報道当日、適時開示にて「株式非公開化については、当社が公式に発表したものではない」としています。ただし、火のないところに噂は立たないので、そういった話があったと推測できます。

仮にこのディールが進む場合、先に解説をした財務数値が問題になってきます。投資ファンドに限らず、買い手はできる限り安く買いたいと思うものです。

今回巷では、PER(Price Earnings Ratio)をベースに意思決定をする個人投資家が、23/12期決算発表を受けて株式売却に動いたのではないかという噂も出ています。株価が変わらないという前提に立てば、利益がギリギリの黒字の時の方が余裕のある黒字の時よりもPERは高くなり、お得感があります。実績PERだけを見て短期売買をする投資家がどのくらいいるか不明ですが、仮にいたとすれば売り時と判断して売却します。株式を売却する人が多ければ当然株価は下がります。

そうなれば買い手としてはハッピーなわけですね。なぜなら安く株式を購入できるので。ただ、決算発表と同時にこれを公表しないというのは株主に対して「不誠実」と言わざるを得ません。批判を浴びる可能性が高い状況下で外資の大手ファンドがディールを実行するのか、個人的には疑問です。引き続き動向を追いたいと思います。

それでは!

コメント