あおぞら銀行という銀行、実は地方銀行と一線を画す「都市銀行」という位置づけなのですが、世間にはあまり知られていないように思います。かつては就活生から人気の銀行で優秀な学生が集まる銀行でした。

歴史をさかのぼると戦前から存在する金融機関であり、過去には破綻も経験しています。その後公的資金注入など政府の介入もあり、財務体質の改善を果たしてきたと理解しています。

そんなあおぞら銀行ですが、2024年3月期は「赤字転落」の見込というニュースが飛び込んできました。日経新聞記事によるとその赤字額は▲280億円とのことです。このニュースに市場は敏感に反応し、2024年2月1日のあおぞら銀行株価はストップ安となりました。今後一体どうなってしまうのか、気になっている方は多いでしょう。そこで今回は財務観点からあおぞら銀行の実情を整理し、この銀行の将来について考えてみたいと思います!

あおぞら銀行ってどんな銀行?

まず、あおぞら銀行がどんな銀行なのかについて触れておきましょう。

そもそも銀行という法人は、そのビジネスの性質上過去に国の政策的な影響を強く受けています。冒頭あおぞら銀行が破綻を経験している旨について触れましたが、その影響が現在も継続しているのかなどに関しては過去を把握することなくして語ることができません。

なので少しかたい話にはなりますが、その「沿革」から触れていきたいと思います。

あおぞら銀行前身の破綻

あおぞら銀行は、1957年に「長期信用銀行法」という法律に基づき「日本不動産銀行」という名称で設立されました。

実は、この「日本不動産銀行」にも前身があり「朝鮮銀行」という名称でした。その名のとおり、朝鮮と中国の一部地域で「中央銀行」として機能する銀行でした。それが第二次世界大戦の終結を受けて閉鎖機関指定となり、言ってしまえば法人を「たたむ」ことになったわけです。これを一般的に「清算」と呼びますが、その清算手続の中で残余財産、いわゆる余ったお金が数十億円出てきたわけです。

そのうちの10億円を元手に設立されたのが「日本不動産銀行」です。これが1977年に行名変更され「日本債券信用銀行」となりました。「日債銀」という名称でも親しまれた同行は「長期信用銀行」に分類されるちょっと「特殊」な銀行でした。前身の朝鮮銀行は「特殊銀行」という分類だったのですが、その「特殊銀行」業務を引き継いだ銀行の一つだったのです。

ではどう特殊だったかという話に移りましょう。当時の銀行は「預金」を原資として融資することでそのビジネスを回していました。ですが、設備投資資金や長期の運転資金は大きな金額となり「預金による調達」だけではまかないきれない状態に陥ります。

そこで「債券」発行をすることで資金を調達し、長期の資金需要に対応することができるようにしたのです。こうした業務をおこなう「特殊銀行」は戦前からあり、これが戦後GHQによって再編成されるなどして「長期信用銀行」が生まれるに至ったわけです。

当時「長期信用銀行」と呼ばれる銀行は「日債銀」含む三行のみで「都市銀行より格上」というのが世間の認識であり、学生からも人気の就職先となっていました。

そんな稀有な銀行は、バブル崩壊後姿を消すことになります。他の銀行と同様バブル崩壊を機に多額の不良債権を抱えることとなり、1998年12月に経営破綻→国有化される事態となりました。

あおぞら銀行の誕生と赤字

2001年1月「日債銀」は行名を「あおぞら銀行」に改め、新しいスタートを切りました。その後株主が変わるなど紆余曲折あったものの徐々に業績を回復し、2006年11月には東証に再上場を果たしました。

順調に再建が進んでいるかに思われたあおぞら銀行ですが、サブプライムローン問題やリーマンショックにより2009年3月期は最終利益▲2,000億円の赤字決算に陥りました。この時財務上何が起きて莫大な赤字となったのか簡単に触れておくと「融資先の業績が悪化してお金の回収に疑義が生じたことによる引当金(貸倒引当金)の追加計上」と「米国金融会社に対する投資損失の計上」の大きく2つのマイナス要素を会計上認識したことによります。

そんな苦境にもなんとか耐え、1998年3月と2000年10月に注入されたそれぞれ600億円と2,600億円、合計3,200億円の公的資金を2015年6月に完済するに至っています。これをもって正式に民間銀行となったわけです。

実はSBIホールディングス傘下の新生銀行も似たような歴史をたどってきたのですが、同行がいまだに約3,500億円の公的資金を返済できていないことを考えると、あおぞら銀行は再建に成功した銀行と言えるかもしれません。

あおぞら銀行の財務状況は?今後どうなる?

ではなぜここにきて赤字転落の見込となってしまったのでしょうか。過去の財務数値も見ながら考えてみましょう。

あおぞら銀行の財務状況

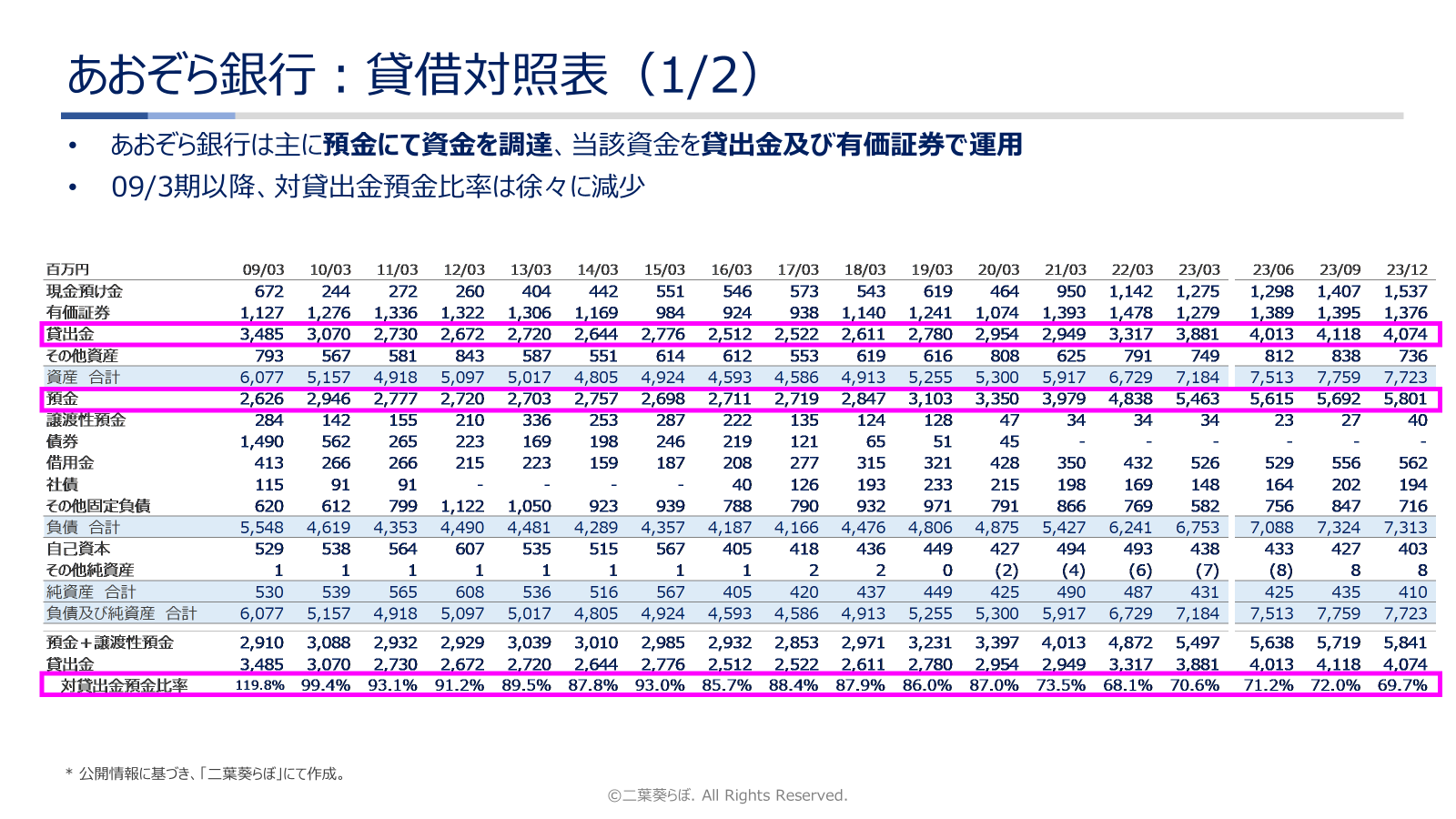

ここでは貸借対照表を見ていきましょう。金融機関の財務諸表はかなり特殊です。銀行の貸借対照表で注目すべき特徴は、預金が貸方にあること、つまりは負債扱いだということです。通常の会社であれば預金は資産側に計上されますが、銀行にとっての預金は資金調達の手段なのです。鋭い方はお気づきかと思いますが、私たちが何気なく銀行口座に預けているお金は、銀行ビジネスの資金になっているのです。

前置きが長くなりましたが、金融機関に限らず法人は、調達資金を事業に投下してリターンを得ることで業績を伸ばします。つまり「調達資金をうまく活用できているか」を見ることが、事業を評価する際の一つのポイントになります。このことを踏まえて次の2枚のスライドをご覧ください。

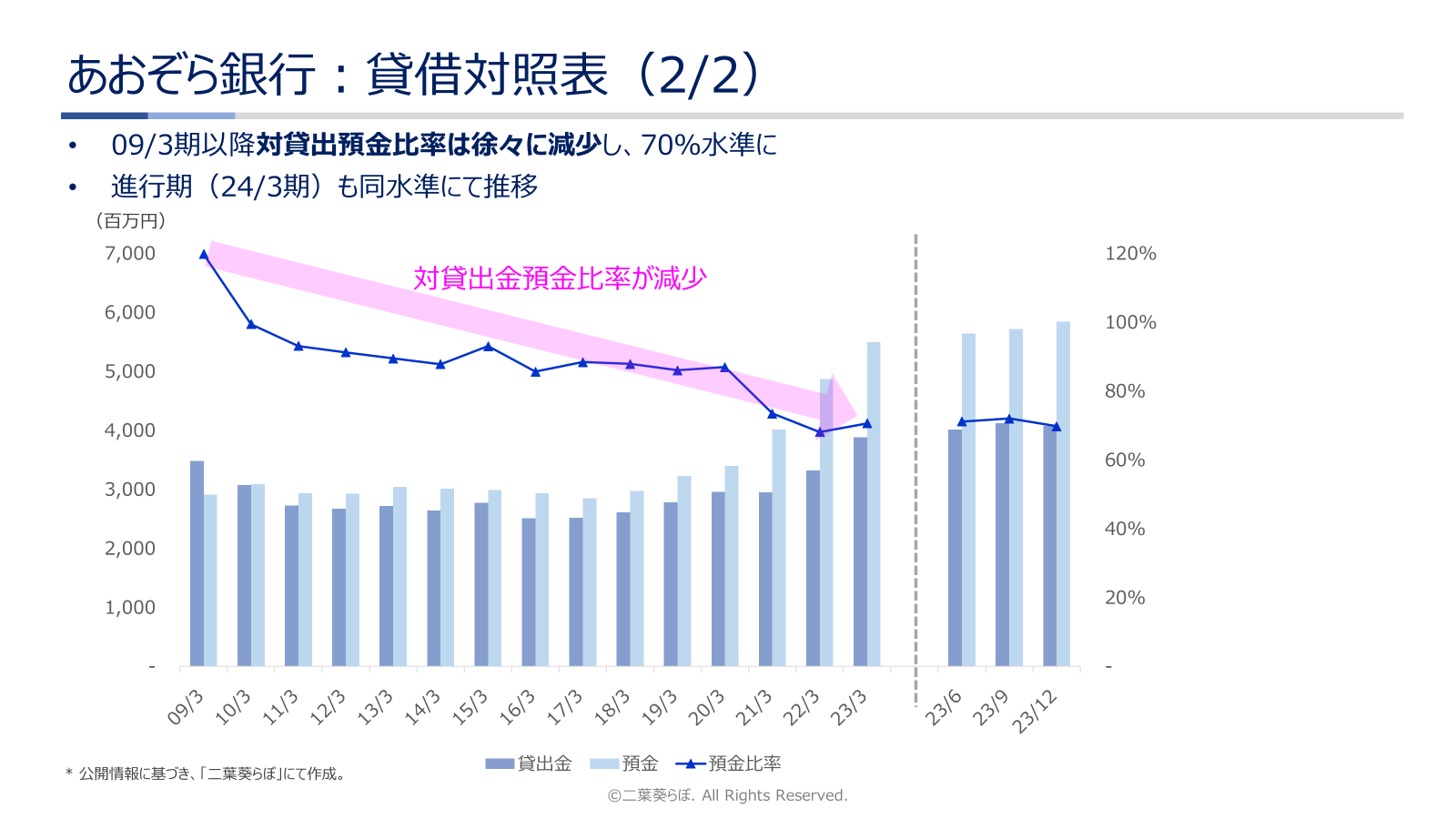

あおぞら銀行の調達の柱は「預金」であり、それを「有価証券」や「貸出金」として運用することで収益を得るモデルであると理解できます。ただ、コメントにも書いていますが気になる点がありますよね。

そうです、近年は預金を活用できていないのです。これ、実はあおぞら銀行に限ったことではなく、メガバンクをはじめとする大手都市銀行も多かれ少なかれ同じような状況に陥っています。じゃあそんなに問題視することではないのでは?という声も聞こえてきそうですが、日本の銀行業界がそのような状態だと考えるとあまり楽観視はできないですよね。

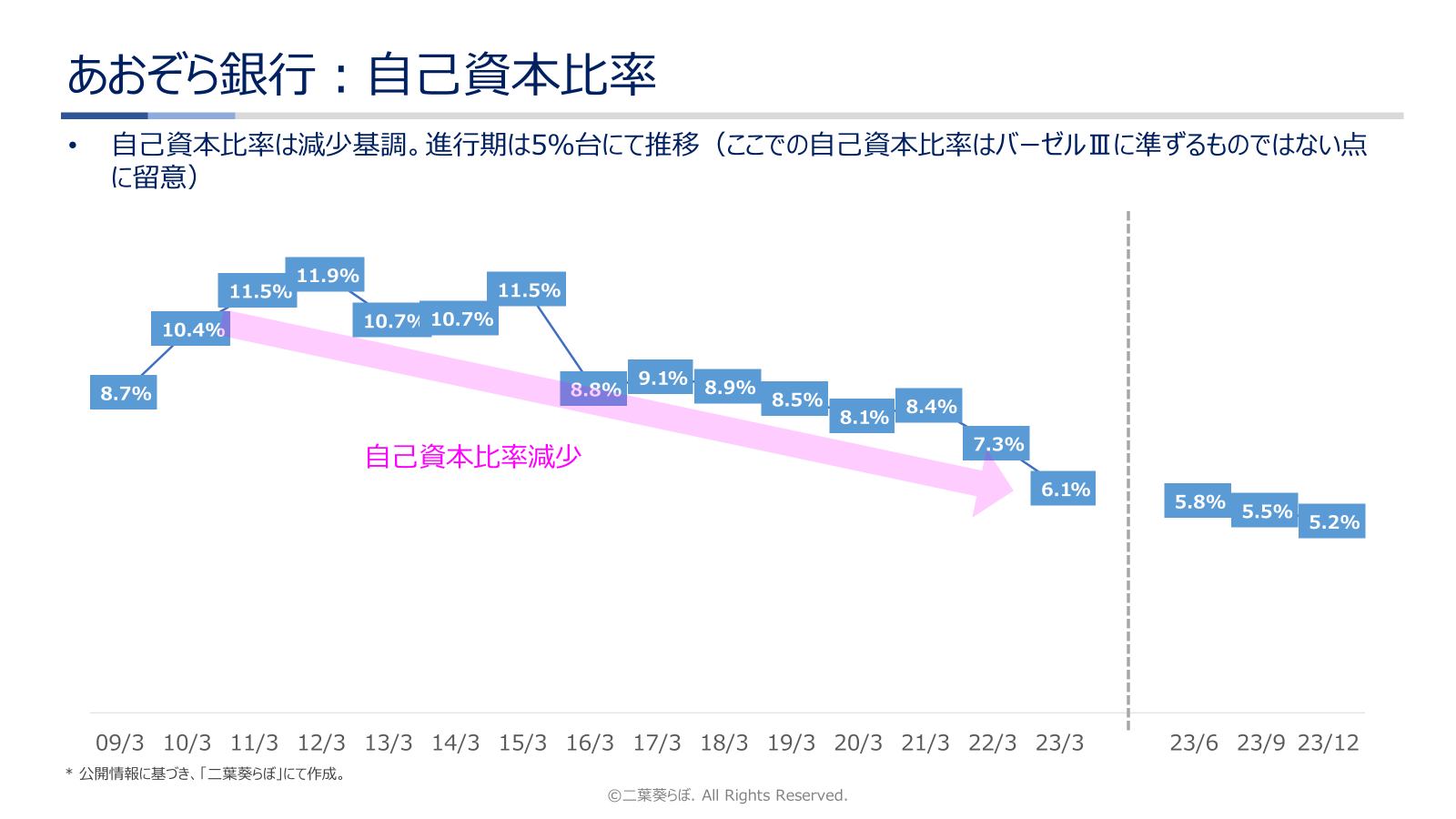

ついでに金融機関の貸借対照表を見るうえで重要な指標「自己資本比率」についても触れておきましょう。通常皆さんが想定する自己資本比率は「自己資本を総資産で除したもの」だと思いますが、金融機関の場合は異なります。「バーゼルⅢ」という規制にもとづき計算されるものになります。ただ、これを決算書数値から計算するのは困難です。なので、ここでは簡便的に一般的な自己資本比率の計算を用いて近年の傾向把握を試みたいと思います。

厳密な金融機関の自己資本比率計算に準拠するものではないとは言え、同率が減少しているのはやはり気になります。「バーゼルⅢ」の場合リスクアセットに一定の掛け目を考慮するなどして算出するのですが、単純な「自己資本/総資産」の式で算出した自己資本比率との間に大きな傾向の乖離が生じることはないと推定できます。

したがって、自己資本比率の観点からも近年はあまり好ましい状況ではないことが予想できます。

あおぞら銀行の将来予想

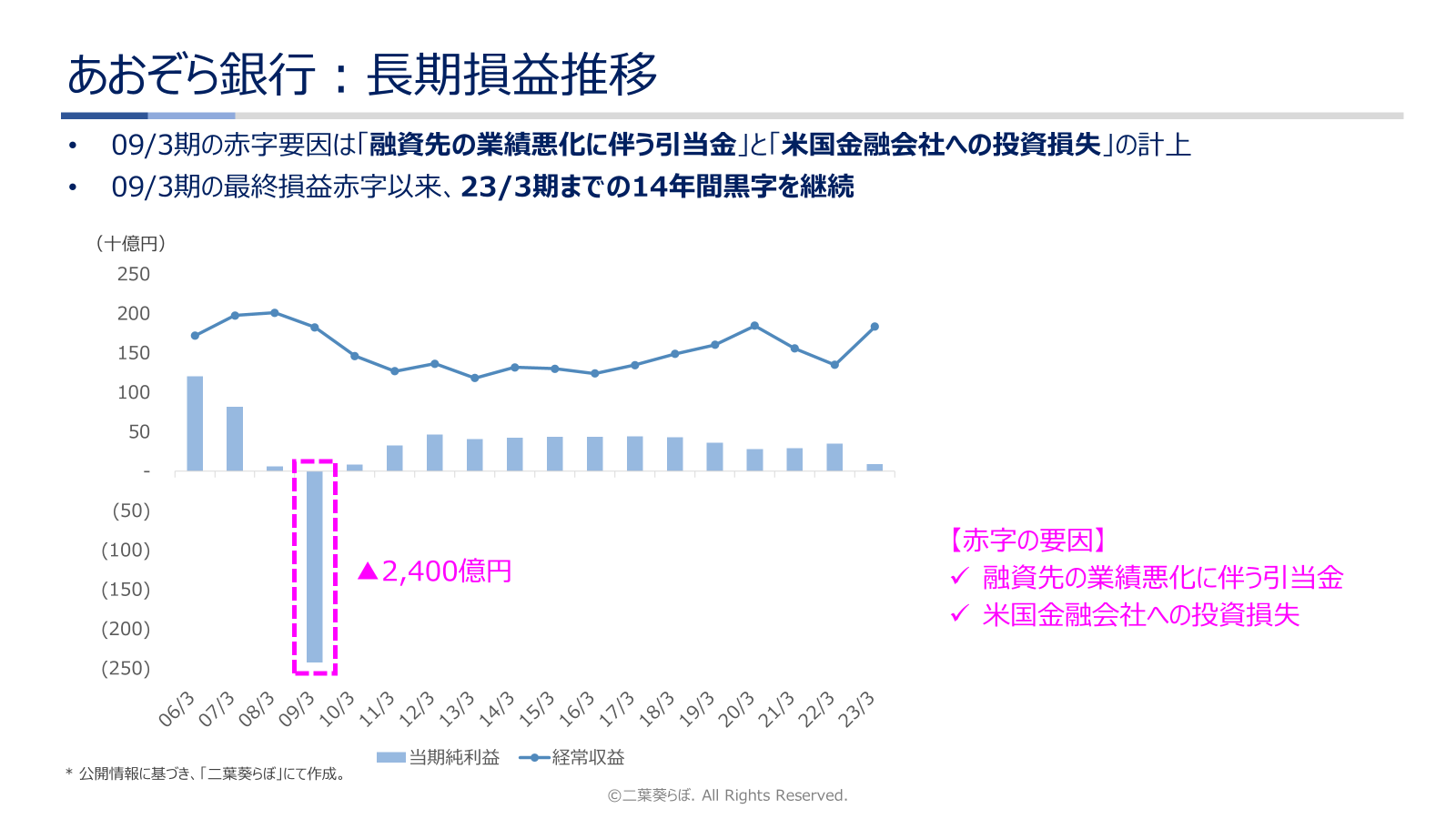

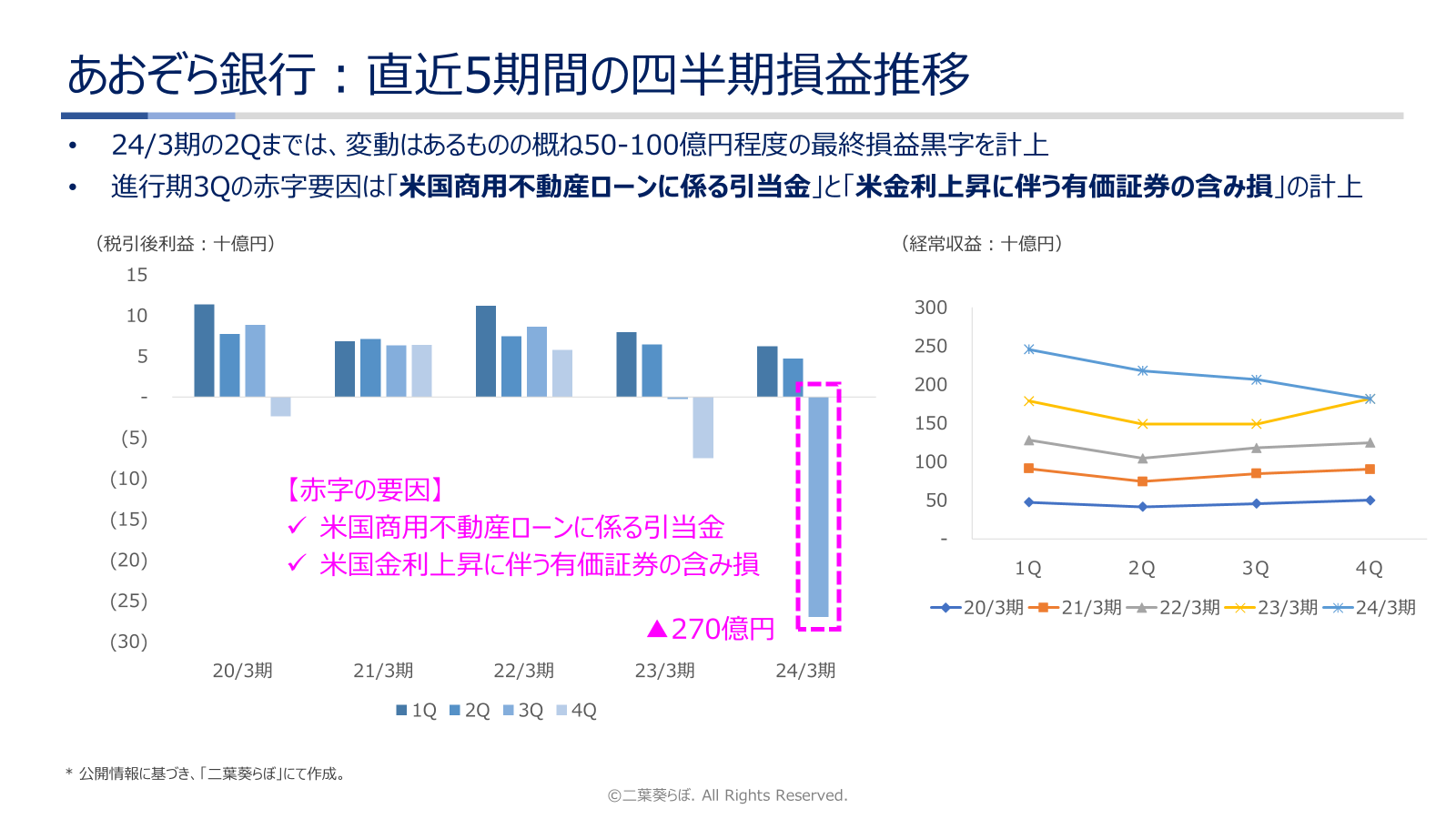

将来どうなっていくのだろう、というのを考える上では損益計算書が役立ちます。あまり細かい話をしても仕方がないので、ここでは売上高にあたる経常収益と当期純利益(=税引後利益)に着目して話を進めます。さっそくですが、リーマンショック前から直近決算期までの経常収益と税後利益の推移を見てみましょう。

この約20年間、トップライン(経常収益)については大きな減収なく比較的安定的に推移しています。当期純利益についても、09/3期に▲2,400億円の赤字を計上して以来黒字で推移していることが分かります。

ポイントは、09/3期の経常収益はその前後の期と比べて大幅に減収しているわけではなく、かつその後安定的に黒字を計上している点です。会社の利益が突然赤字転落する場合には大きく2つあり、1つは売上高が著しく下がることによるもの、もう1つは一時的な損失計上によるものです。

売上高が大きく落ち込むケースでは「事業が毀損している」可能性が高く、赤字を計上した以降も継続的に赤字となる場合がほとんどです。ですが09/3期のあおぞら銀行の場合、少なくとも数字上はそのような傾向はなく、あくまで一時的な損失を計上したのだと考えるのが自然です。赤字の要因は「融資先の業績悪化に伴う引当金」と「米国融資会社への投資損失」の計上とのことでしたが、内容的にも一過性のものだと推測できます。

このことを踏まえ、今期の数値を過年度の推移と共に見てみましょう。

スライドの右側に参考として経常収益のグラフを入れていますが、見ていただくと減収傾向にあるわけではなく、むしろ進行期は他の期よりも売上的には好調と言えます。ということは、今回の赤字についても事業の毀損によるものではなく、あくまで一過性の損失計上に起因するものだと考えらえれます。赤字要因の説明を読んでみても、アセットのリスク要素を除去する意味合いでの処理ととらえるのが自然です。

今回の赤字要因が一過性のものであるということはすなわち、来期以降は黒字となる可能性が十分にあるということになります。

まとめ/コメント

ここまで読んでくださってありがとうございます!長くなったので、おさらいも兼ねて主要イベントをまとめます。

- 1982年:あおぞら銀行の前身は経営破綻→公的資金により一時国有化

- 2001年:社名変更によりあおぞら銀行として再建の道を模索

- 2009年:再建途上リーマンショックなどの影響により▲2,000億円規模の赤字

- 2015年:業績を回復により公的資金を完済

- 2023年:経常的な黒字化を果たし直近決算期まで黒字

- 2024年:進行期▲280億円の赤字見込みを発表

続いて、これらのイベントの「分析結果」と「そこから予想されるあおぞら銀行の今後」についてもまとめます。

- 09/3期の▲2,000億円規模の最終赤字は一過性の色が強く事業毀損はなかった模様

- 進行期の赤字▲280億円は09/3期の10分の1規模であり、かつ一過性損益と考えられる

- 売上(経常収益)は堅調に推移しており、事業毀損の可能性は低い

- 来期以降は黒字化を実現できる可能性が高い

- 金融機関貸出が預金に対して低下傾向であるが、銀行業界全体の話であってあおぞら銀行固有のものではない

いかがでしたか?あくまで予測の域を出ませんが、今回記事を書きながら分析をしてみて、少なくとも私は「あおぞら銀行は来期黒字を計上する」と見ています。市場が過敏に反応したために株価はストップ安となりましたが、そもそも金融機関はボラティリティの高いビジネスです。リスク許容度の低い投資家が投資すべき銘柄ではないでしょう。逆に、リスク許容度が相応に高い投資家からすれば、もしかすると今が「買い」なのかもしれません!

最後まで読んでくださってありがとうございました。

ではでは~

コメント